全国优秀警察患肝癌被拒保引关注

全国优秀警察患癌症被保险公司拒保?原因竟然是保险条款上有这四个字!

据大白新闻报道,郑州市公安局文化路分局治安大队民警水树华从警24年,因从事社区警务工作成绩突出先后获得全国优秀人民警察、河南省优秀人民警察、郑州市优秀人民警察等诸多荣誉,同时还荣立个人三等功两次。

今年5月,他因腹痛前往河南省人民医院诊疗,被检查确诊为原发性肝癌,手术治疗后他得知,郑州市公安局在某保险公司郑州市金水支公司为他购买了职工人身保险,然而让他没想到的是,当他与保险公司沟通理赔时,却遭到了拒绝。

水树华说,当他按保险公司的要求把全部资料备齐递交一周后,得到了拒绝理赔的答复,该保险公司一名工作人员告诉他,“以前有乙肝住过院是首次患病,肝癌不是首次患病,所以不能进行理赔。”

大白新闻报道称,该保险公司理赔服务部相关负责人表示“要想得到理赔得到法院起诉我们,由法院判决我们才认可,很多理赔都是这样办理的。”

据了解,水树华这次患病治疗花费了近七万元,大多都是借亲戚的。医保只报销了一半,剩余的都是自己支付。妻子也没工作,孩子今年刚考上大学,每个月5000多元工资,连吃药都不够。刚有起色的日子,因这场大病让家庭生活又陷入了困境。

奔波了近两个月,问题还是得不到解决,迫不得已的情况下,水树华发表微博向社会公开求助,引发众多网友关注。

全国优秀警察患癌被拒赔引发关注 保险公司已理赔

发稿时间:2017-08-17 00:06:00 来源: 大白新闻 中国青年网

昨日,大白新闻报道了从警24年的全国优秀人民警察水树华患肝癌被保险公司拒绝理赔的事件,引发社会广泛关注。

报道刊发后,引起了郑州市公安局和金水区文化路分局领导的高度重视,积极协调中国人民财产保险股份有限公司郑州市分公司解决此事。今日(8月16日),大白新闻得知,人保财险郑州市分公司张总前往郑州市公安局文化路分局看望水树华,双方就理赔一事达成协议,人保财险郑州市分公司受理了水树华的理赔。

人保财险郑州市分公司张总(右)看望水树华

据大白新闻此前报道,水树华今年5月被检查确诊为原发性肝癌,手术治疗后他得知,郑州市公安局在中国人民财产保险股份有限公司郑州市金水支公司为他购买了职工人身保险。但没想到,在水树华与保险公司沟通时,保险公司竟告知他因以前有乙肝住过院,肝癌不是首次患病而拒绝理赔。

当时,中国人民财产保险股份有限公司郑州市金水支公司理赔服务部主管周宝凤称,可以接收理赔资料,然后给其做出拒赔书面答复。“要想得到理赔得到法院起诉我们,由法院判决我们才认可,很多理赔都是这样办理的。”

此前报道

全国优秀警察患绝症被保险公司拒赔 回应:告我们啊

从警24年的全国优秀人民警察水树华今年患上了肝癌,而这场大病让他本来就不宽裕的家庭生活又陷入了困境。

水树华是今年5月被检查确诊为原发性肝癌的,手术治疗后他得知,郑州市公安局在中国人民财产保险股份有限公司郑州市金水支公司为他购买了职工人身保险。但没想到,在水树华与保险公司沟通时,保险公司竟告知他因以前有乙肝住过院,肝癌不是首次患病而拒绝理赔。

水树华当了24年的警察,现在是郑州市公安局文化路分局治安大队民警。他因从事社区警务工作先后获得全国优秀人民警察、河南省优秀人民警察、郑州市优秀人民警察等诸多荣誉,同时还荣立个人三等功两次。

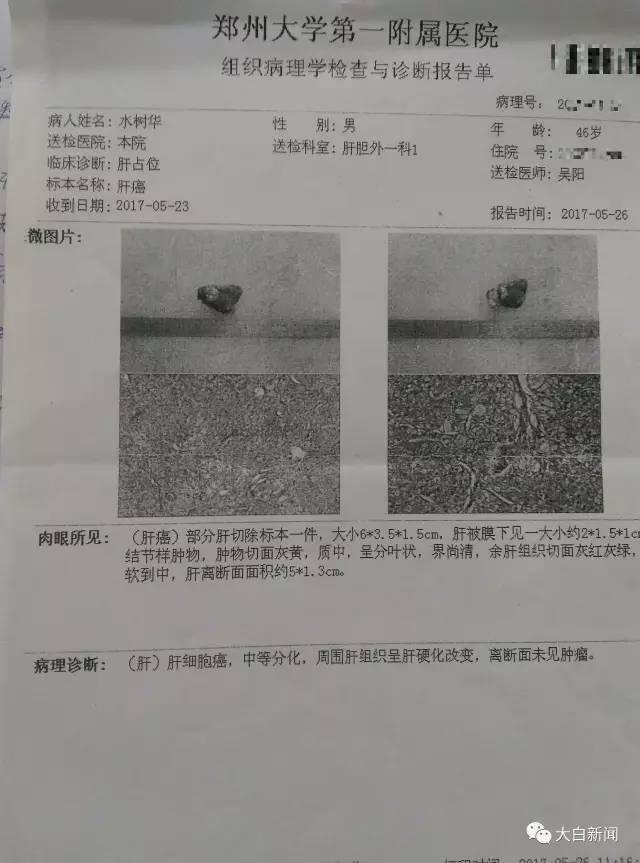

今年5月8日,水树华因腹痛前往河南省人民医院诊疗,被诊断为原发性肝癌,随后转至郑州大学第一附属医院进行手术治疗。

当事人

手术后,水树华获知,郑州市公安局在中国人民财产保险股份有限公司郑州市金水支公司为其购买了职工人身保险。但没想到,在水树华与保险公司沟通理赔事宜时,保险公司表示因其“以前有乙肝住过院,肝癌不是首次患病,拒绝理赔。”

大白新闻得知,水树华这次患病治疗花费了近七万元,大多都是借亲戚的。医保只报销了一半,剩余的都是自己支付。妻子也没工作,孩子今年刚考上大学,每个月5000多元工资,连吃药都不够。刚有起色的日子,因这场大病让家庭生活又陷入了困境。

水树华获得的荣誉

奔波了近两个月,问题还是得不到解决,迫不得已的情况下,水树华发表微博向社会公开求助,他在微博账号“小警察的苦恼”发布了题为“全国优秀人民警察患肝癌,中国人民保险难保命”的文章,引发网友关注。

保险公司:想理赔去起诉

法院判决我们才认可

郑州市公安局为民警们在中国人民财产保险股份有限公司郑州市金水支公司购买了职工人身保险,水树华也是被投保的民警之一。在与保险公司联系的过程中,该保险公司理赔服务部主管周宝凤让水树华提供相关资料,但当他按要求把全部资料备齐递交的一周后,却得到了拒绝理赔的答复。

为何已经购买了人身保险却得不到理赔呢?该保险公司一杨姓工作人员告知水树华,“以前有乙肝住过院是首次患病,肝癌不是首次患病,所以不能进行理赔。”

而中国人民财产保险股份有限公司郑州市金水支公司理赔服务部主管周宝凤则表示,可以接收理赔资料,然后给其做出拒赔书面答复。“要想得到理赔得到法院起诉我们,由法院判决我们才认可,很多理赔都是这样办理的。”

水树华告诉大白新闻,保险公司是在混淆乙肝和肝癌的区别,肝癌是重大疾病,乙肝并不属于重大疾病。得乙肝的人并不一定就会患肝癌,并且这几年他每年体检都没问题,乙肝已经转阴性治疗好了。乙肝五项的第二项已经产生抗体,肝功、甲胎蛋白、癌胚抗原都正常,并且B超也只是提示回声粗没有报肝硬化。

水树华的肝癌诊断书

“保险公司的合同条款写的首次发病是指被保险人第一次发生并首次被确诊患上该保险合同约定的重大疾病,并且该疾病在该被保险人获得被保资格前并未发生或者有任何症状。他们现在想耍赖,认为原来乙肝症状就是肝癌的症状,这两个症状是不一样的。”水树华说,“他们的合同没有写明原来患乙肝的就不能参加重大疾病保险,也没有让我去体检,去年他们都已经收了一年的钱,现在居然说以前有乙肝不行了。”

水树华曾多次与保险公司理赔服务部和保监会联系,均未得到有效回应。他也曾拨打中国人民财产保险公司95518投诉电话进行投诉,目前也未得到回复。7月25日,周宝凤则向水树华表示,需打95518撤诉她才能受理其理赔资料。

投保重疾险这些字眼要特别关注

目前,关于水树华与保险公司的理赔纠纷还在处理中,尽管从新闻报道中,我们无法得知水树华投保的保险产品中的详细条款,但是能够确定的是,双方争议的焦点在于“因乙肝住过院,之后患的肝癌属不属于首次患病”。

相信买过保险的人都知道,保险条款非常复杂,密密麻麻的全是字,不说理解了,看起了就很费力,那么在保险条款中,哪些字眼最应该重点关注呢?

在重疾险中,有几个字眼经常容易被人忽视:首次发病、首次确诊、首次发生、初次确诊患病、初次患病……

听起来是不是很绕?但是要注意的是,看到这几个字,一定要确认清楚,否则会导致日后的理赔纠纷。

比如初次患病,这个“初次”是出生以来的初次呢?还是投保之后的初次呢?可能在未明确定义的情况下,我们经常按照通常的理解,但是我们的通常理解可能跟保险公司的定义有所出入,于是就会导致理赔纠纷的产生。

在健康保险产品中,重疾险是最容易引起纠纷的险种,因为这里面涉及到很多医学的专业知识,因此小编在这里提醒投保人,在购买重疾险之前,一定要详细了解保险条款,对于关键词的表述,一定要确认清楚。

乙肝患者到底能不能买保险?

从上述这个案例,还有一个问题值得关注,就是患有乙肝能不能买保险,如果买了保险,保险公司会不会拒保?

我国是乙肝大国,数据显示,我国现有慢性乙肝病毒感染者约9300 万人,其中慢性乙型肝炎患者约2000万例,肝硬化和原发性肝癌患者中,由乙肝病毒感染引起的比例分别为60%和80%。

因为肝硬化、肝癌的治疗费用对很多家庭都难以承受,所以乙肝病毒携带者、慢性乙型病毒性肝炎患者,尤其是家族性乙肝病史的人群对商业保险格外重视。

那么患有乙肝能购买保险吗?答案是肯定可以的!商业险的大门还没有对乙肝患者完全关闭。

在购买前,首先要确定自己是大三阳,还是小三阳。

目前乙肝携带者、乙肝小三阳各类保险一般都是可以买到的;乙肝大三阳一般很难买到重疾、医疗等保险,不过也存在加费承保和责任免除的情况。

对于乙肝小三阳保险公司核保结论一般有以下几种:

四种情况:

正常承保:以正常费率,正常承保。

加费承保:用比普通人高的费率进行承保(例如比正常人多交20%的钱),那么之后因为肝部疾病出险是可以获得正常理赔的。

责任免除:以后因为肝部的疾病出险(肝硬化、肝癌等)是不能正常获得理赔的,而其他部位的疾病出险是可以正常获得理赔的。

拒保:直接被保险公司拒绝,这种情况不能说没有,只能说概率相对小一些。

随着社会对乙肝患者歧视的逐年减少,同时保险公司核心数据的积累,如果仅仅是乙肝病毒携带者,同时身体其他均正常,购买重疾险一般为:轻度加费或者按照标准体承保。

值得提醒的是,乙肝患者购买商业保险之前一定要如实告知!如实告知!如实告知!

不要相信部分业务员跟你提到的两年不可抗辩条款,这个条款只适用于非恶意隐瞒的情况,保险公司的理赔纠纷中,最多的就是投保前未进行如实告知。

不如实告知不仅会导致日后出险被拒赔,就连所交的保费也有可能不会退。

下一篇:研究人员发现乙肝病毒致癌新机制